Deciziile recente ale Rezervei Federale a SUA (FED), ale Băncii Centrale Europene (BCE) şi ale Băncii Naţionale a României (BNR) de a reduce ratele dobânzilor de politică monetară marchează un moment important în peisajul financiar global. Aceste mişcări coordonate sunt aşteptate să influenţeze pozitiv pieţele financiare şi bancare, cu un impact ce va fi simţit şi asupra pieţei creditelor din România atat în trimestrul IV 2024 cat şi în 2025.

Pivotul Global către Relaxare Monetară

FED deschide drumul cu o reducere agresivă

15 octombrie - Eveniment Profit Health.forum

31 octombrie - Maratonul de Educație Financiară

5 noiembrie - Gala Profit - Povești cu Profit... Made in Romania

Rezerva Federală a SUA (FED) a anunţat o reducere a ratei dobânzii cheie cu jumătate de punct procentual, aducând intervalul fondurilor federale între 4,75% şi 5%. Aceasta este prima scădere a ratei dobânzii de la începutul pandemiei de COVID-19 şi semnalează începutul unei campanii de relaxare după patru ani. Decizia reflectă încrederea sporită că inflaţia se îndreaptă în mod sustenabil către ţinta de 2%, iar riscurile legate de ocuparea forţei de muncă şi inflaţie sunt echilibrate.

BCE urmează exemplul, reducând dobânda la 3,5%

Banca Centrală Europeană a hotărât să reducă rata dobânzii la facilitatea de depozit cu 25 de puncte de bază, aducând-o la 3,5%. Această decizie a fost luată ca urmare a scăderii inflaţiei în zona euro, care în august a atins cel mai mic nivel din ultimii trei ani, ajungând la 2,2%, în comparaţie cu 2,6% înregistrat în luna iulie.

De asemenea, încetinirea producţiei industriale în Germania şi Italia a ridicat îngrijorări cu privire la ritmul de creştere economică. Analiştii anticipează că BCE ar putea continua să reducă dobânzile şi în reuniunile viitoare, pentru a stimula economia şi a atinge obiectivele de inflaţie.

Ce înseamnă asta pentru unii români

Pentru românii care au credite în euro cu dobândă variabilă, reducerea ratelor de dobândă se va traduce printr-o scădere uşoară a ratelor lunare. Totuşi, impactul acestei scăderi va varia în funcţie de tipul de contract, întrucât doar cei cu dobândă variabilă vor beneficia de aceste ajustări, în timp ce contractele cu dobândă fixă nu vor fi afectate. Dacă eşti în proces de achiziţie a unei locuinţe, este important să consulţi un broker de credit ipotecar, cum este 123Credit.ro, care te poate ghida printre opţiunile disponibile şi te poate ajuta să alegi cea mai bună soluţie financiară.

În general, băncile actualizează dobânzile la intervale de 3 sau 6 luni, în funcţie de contract. La următoarea actualizare, noua dobândă va fi reflectată în ratele lunare, ceea ce ar putea duce la o reducere marginală a acestora.

BNR Se Aliniază Tendinţei Globale

În plan intern, Banca Naţională a României a decis să reducă rata dobânzii de politică monetară la 6,5% pe an, de la 6,75%, începând cu 8 august 2024. Aceasta este a doua reducere consecutivă, după cea din iulie, când dobânda cheie a fost scăzută de la 7% la 6,75%. Decizia BNR a fost susţinută de continuarea scăderii ratei anuale a inflaţiei, care a ajuns la 4,94% în iunie 2024, sub nivelul prognozat.

Totusi, trendul de scadere al inflaţiei în România a luat o turnură ascendenta în luna august, ajungand la valoarea de 5,3%.

Economia României a crescut cu 0,7% în primul trimestru din 2024, un rezultat sub aşteptări. Totuşi, datele recente arată o accelerare a creşterii economice în al doilea trimestru. Scăderea dobânzilor urmăreşte să impulsioneze creditarea şi să sprijine activitatea economică, pe fondul unei cereri interne puternice.

Impactul Asupra Pieţei Creditelor din România în 2025

Pentru Consumatori: Rate Uşor Mai Mici la Creditele în Euro

Pentru românii care au credite în euro cu dobândă variabilă, reducerea ratelor de dobândă se va traduce printr-o scădere uşoară a ratelor lunare. Totuşi, impactul acestei scăderi va varia în funcţie de tipul de contract, întrucât doar cei cu dobândă variabilă vor beneficia de aceste ajustări, în timp ce contractele cu dobândă fixă nu vor fi afectate. Un broker de credit ipotecar, cum este 123Credit.ro, te poate ajuta să obţii cele mai bune condiţii disponibile pe piaţă, negociind cu băncile şi oferindu-ţi acces la oferte avantajoase adaptate nevoilor tale financiare.

De obicei, băncile ajustează dobânzile la fiecare 3 sau 6 luni, în funcţie de termenii contractului. La următoarea actualizare, noua dobândă se va reflecta în ratele lunare, ceea ce poate duce la o uşoară scădere a acestora.

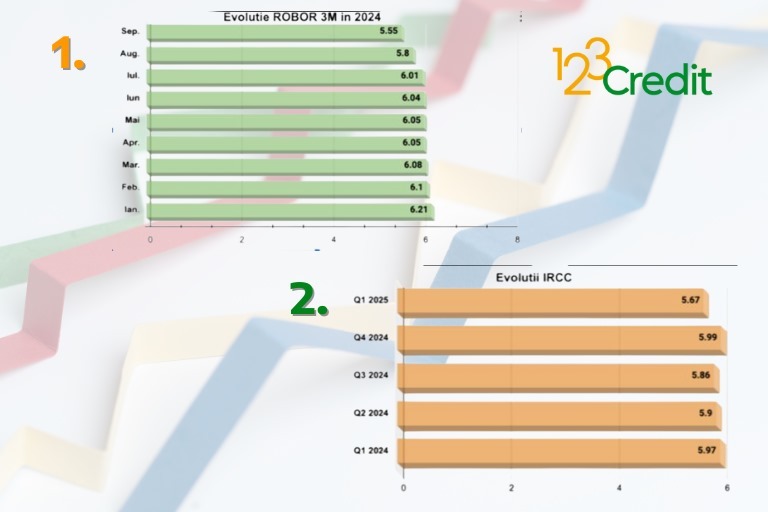

Scăderea ROBOR Stimulează Creditarea Firmelor

Indicele ROBOR la 3 luni a continuat să scadă constant, de la 6,10% în ianuarie 2024 la 5,55% în septembrie 2024. Această tendinţă este de aşteptat să se menţină, mai ales dacă BNR va opera noi reduceri ale dobânzii cheie până la sfârşitul anului.

Pentru companii, scăderea ROBOR se traduce în costuri mai mici de finanţare, încurajând investiţiile şi dezvoltarea afacerilor.

Evoluţia IRCC: Un An Mixat pentru Consumatori

IRCC este preconizat să urce la 5,99% în trimestrul IV al anului 2024, ceea ce va aduce o creştere moderată a ratelor pentru creditele cu dobândă variabilă acordate populaţiei. Cu toate acestea, se aşteaptă ca în primul trimestru din 2025 IRCC să scadă la aproximativ 5,7%, conform datelor disponibile la mijlocul trimestrului III, oferind debitorilor condiţii mai avantajoase.

Din fericire, excesul de lichiditate din piaţă din ultimii aproape 2 ani a încurajat băncile să creeze soluţii de finanţare ipotecară cu dobândă fixă, pe perioade de 3 sau 5 ani, sub nivelul inflaţiei, al dobânzii cheie şi al IRCC, temperand impactul asupra costului de credit al dobânzilor variabile crescute, calculate cu IRCC sau ROBOR.

In prezent, dobanzile fixe pentru un credit ipotecar nou sau de refinantare au valori medii în intervalul + - 5%, fiind foarte apropiate de dobânzile fixe practicate de bănci la nivelul anului 2019.

Această măsură a dus la o creştere a creditării populaţiei cu peste 10 puncte procentuale în 2023, comparativ cu 2022, atât în ceea ce priveşte noile finanţări, cât şi refinanţarea creditelor existente, care aveau dobânzi variabile.

Trendul de creştere a creditării continuă şi în 2024, cu o estimare de majorare cuprinsă între 10 şi 15 puncte procentuale comparativ cu volumul creditelor intermediate în anul anterior.

Provocări şi Perspective Economice

Guvernul României a redus prognoza de creştere economică pentru 2024 la 2,8%, dar estimează totuşi un PIB în creştere, de 1.768,8 miliarde de lei. Deficitul bugetar a fost revizuit şi el, de la 5% la 6,94%, evidenţiind presiunile fiscale tot mai mari. Aceste ajustări accentuează importanţa unei administrări prudente a finanţelor publice.

Anul 2025 se prefigurează a fi unul temperat, nu foarte diferit de anul acesta, dar cu oportunităţi generate de relaxarea condiţiilor de finanţare. Băncile sunt aşteptate să continue scăderea treptată a dobânzilor şi a indicilor de referinţă, facilitând accesul la credite ipotecare. În acest context, colaborarea cu un broker de credit ipotecar, precum 123Credit.ro, devine o soluţie tot mai atractivă, oferind nu doar acces la cele mai bune oferte de pe piaţă, ci şi asistenţă completă pe tot parcursul procesului de creditare.

Concluzii

Deciziile sincronizate ale principalelor bănci centrale semnalează un nou ciclu de relaxare monetară, cu efecte semnificative asupra pieţelor financiare globale. Pentru România, aceste măsuri creează un context favorabil pentru stimularea creditării şi susţinerea creşterii economice.

Rămân în continuare provocări legate de inflaţie şi de echilibrele fiscale. Gestionarea atentă a politicilor economice şi fiscale va fi esenţială pentru a valorifica pe deplin beneficiile oferite de relaxarea monetară şi pentru a asigura o dezvoltare sustenabilă a economiei româneşti în 2025.

---

Prin aceste evoluţii, România se aliniază tendinţelor internaţionale, iar piaţa creditelor intră într-o nouă etapă, marcată de oportunităţi, dar şi de provocări ce necesită abordări strategice şi responsabile din partea tuturor actorilor implicaţi.

(Articol susţinut de 123Credit.ro)

Articolul de mai sus este destinat exclusiv informării dumneavoastră personale. Dacă reprezentaţi o instituţie media sau o companie şi doriţi un acord pentru republicarea articolelor noastre, va rugăm să ne trimiteţi un mail pe adresa abonamente@news.ro.