(Analiză realizată de Radu Limpede)

ITALIA ESTE O MARE PUTERE INDUSTRIALĂ A EUROPEI – locul 2 după Germania la industrie prelucrătoare, “manufacturieră”, fără segmentul Energie - sau locul 3 per total, în Uniunea Europeană.

Celebrii antreprenori din “Cizmă” au creat şi lansat mărci şi modele emblematice de mai bine de un secol încoace, de la începuturile automobilismului - modele de oraş pline de stil, modele de şosea şi de viteză, sportcars şi lux - care au dus la apariţia unor mari giganţi auto, în frunte cu grupul Fiat din Torino.

În timp, în decenii, competiţia extrem de dură de pe piaţa auto europeană şi mondială a “cernut” aceste firme, ducând la consolidarea pieţei. Unele au dispărut în istorie, cele mai multe însă au fost preluate sub umbrela celor puternici rămaşi în cursă. Campionul industrial italian Fiat – grup ce avea deja şi mărcile AlfaRomeo, Lancia, Maserati, Abarth şi Iveco - este azi unul dintre cei doi piloni principali ai conglomeratului Stellantis, cu sediul administrativ în Ţările de Jos (din raţiuni de simplitate legală şi fiscală cel mai probabil). Celălalt pilon Stellantis e grupul din Franţa PSA (Peugeot - Citroen), plus germanul Opel, preluat de PSA de la General Motors. Şi americanii Chrysler, preluaţi anterior de Fiat.

Aşadar, este puţin probabil ca o ţară ca România, de puţin peste 19 milioane de locuitori, dezvoltată industrial la nivel mediu, cu o puternică marcă auto naţională - Dacia - dar care aparţine de un grup din Franţa şi cu o a doua marcă internaţională americană, emblematicul Ford, acum prezent la noi prin joint-venture-ul din Turcia Ford Otosan, să întreacă pe termen mediu şi lung Italia - cu 59-60 milioane de locuitori, aşadar de peste 3 ori mai numeroşi - şi cu o tradiţie în domeniu cu mult mai puternică.

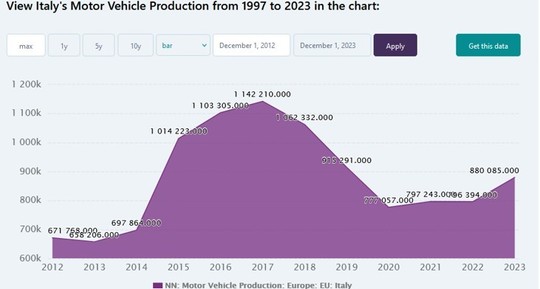

https://www.ceicdata.com/en/indicator/italy/motor-vehicle-production

Totuşi, prin jocul şi conjunctura pieţelor, minunea e posibil să se fi produs în anul 2024

Modelele de volum produse lângă Piteşti, la Mioveni (Dacia Sandero, Duster, Logan, Jogger; curând va întra şi Bigster) şi la Craiova (Ford Puma, Transit Courier şi Tourneo Courier, curând şi Puma Gen-E) au fost cerute pe o piaţă europeană ai cărei consumatori au bugetele familiei sub presiune într-o epocă cu inflaţie mare pe energie şi mâncare. Cele ale Italiei însă au avut o conjunctură foarte nefavorabilă.

Două analize arată că Franţa şi Italia au în top 10 naţional (afectat de austeritate) preponderent automobile produse în alte ţări, chiar dacă multe din acestea aparţin grupurilor franceze şi italiene:

https://uk.motor1.com/news/721517/car-production-2024-italy-france-germany/

În antiteză cu Dacia-Renault şi Ford Otosan România, Stellantis (Fiat) a produs doar 475 de mii de unităţi în Italia, în scădere cu 37%, la un minim de 68 de ani! Trasă în jos de uzinele Mirafiori (Torino) cu -70% şi de Maserati din Modena -79%: https://www.reuters.com/business/autos-transportation/stellantis-italy-output-falls-475090-vehicles-2024-cars-lowest-level-since-1956-2025-01-03/

Celelalte grupuri din Italia produseseră împreună în 2023 doar 128,7 mii unităţi, în afară Stellantis. Dacă ele şi-au păstrat producţia, Italia cu >600 mii de unităţi ar fi încă peste România cu 560 de mii de auto.

Dar dacă acestea au scăzut în 2024 cu 34% - nivel apropiat de -37% al Stellantis Italia - atunci ar însemna că România a urcat pe locul 6 în Uniunea Europeană după Germania, Spania, Franţa, Cehia şi Slovacia!

Sau pe locul 7, dacă luăm în considerare şi UK (Regatul Unit al Marii Britanii), ce produce 1 milion pe an.

Sigur, nu se pune problema comparării VAB (suma valorii adăugate brute = PIB) între România şi Italia.

Italia deţine încă Ferrari, producător de maşini sport & lux, care a realizat 6 miliarde de euro în venituri (cât Dacia-Renault România sau cât Ford Otosan România) cu doar 13.663 maşini vândute în 2023!

Datorită profitabilităţii înalte şi conjuncturii bune a pieţei de lux, Ferrari are o capitalizare bursieră de 81,5 miliarde de euro acum, în ianuarie 2025, faţă de Stellantis la doar 37,1 miliarde euro, Renault la 14,2 mld. euro şi Ford la 41,2 mld. Euro. Competiţia “red ocean” vs. cea “blue ocean” îşi spune cuvântul.

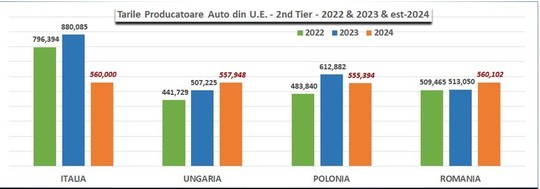

Şi alţii de la etajul ”2nd tier” al producătorilor de automobile din U.E. au avut probleme

Etajul superior este clar: Germania rămâne marea campioană cu >4 milioane de automobile produse în fiecare din anii recenţi, Spania pe locul 2 cu 2,5 milioane anual şi Franţa pe 3 cu 1,5 milioane; urmează foarte aproape Cehia (1,4 milioane) şi Slovacia (1 milion). Doar o rocadă între 3 şi 4 s-ar putea întâmpla.

Dar ce se întâmplă la etajul de mai jos, ”2nd tier” între locurile 6-10, unde ne situăm şi noi, România?

Se întâmplă că tot CONJUNCTURA FAVORABILĂ a PIEŢEI – aşadar nu e o garanţie pe termen mediu şi lung – face ca România să fie în 2024 şi în faţa POLONIEI şi pentru încă un an în faţa vecinei UNGARIA.

Polonia este o ţară mult mai puternică în general economic, cu o populaţie dublă faţă de a noastră, dar cu o industrie de automobile mai slab reprezentată: fabrici mai multe decât la noi, dar de volume mai reduse.

Ungaria – invers – e mai slabă economic decât România, cu o populaţie la jumătate, dar foarte dezvoltată industrial, atrăgând pro-activ, cu politici industriale dedicate, mari fabrici de automobile din Germania, dar şi campioni pe baterii EV din China şi Coreea de Sud.

În 2023, România produsese 513 mii de auto, puţin peste Ungaria (507 mii), însă sub Polonia (613 mii).

Dar veştile din cele două ţări central-europene nu au fost bune pe parcursul anului trecut: dependenţa Ungariei de maşini premium ale grupurilor “teutone” (toţi cei 3 mari din Germania având acum uzine: Audi din grupul Volkswagen, BMW şi Daimler-Mercedes) nu a fost de bun augur în perioada analizată.

Datele la 11 luni din Polonia arată 207 mii euro de automobile vs. 299 mii / 12M 2023, echivalent -24%.

Foarte posibil ca pe termen mediu şi lung situaţia să se schimbe şi pariul Ungariei vecine să dea roade.

Dar asta nu este garantat – vezi subcapitolul următor. În plus, este un avantaj să ai o marcă naţională:

PIAŢA LIBERĂ versus POLITICILE INDUSTRIALE ”top-down„ gândite în cabinete etanşate

Dar… există un mare ”DAR„: Cine are dreptate pe termen lung? Piaţa liberă şi actorii ei – de la mari grupuri la companii medii şi IMM - care gândesc strategic dar au şi flexibilitate tactică la schimbările de direcţie ale unui trend sau al altuia? Sau politica industrială ”top-down” făcută în cabinete?

Directorul general CEO al filialei din România (cu afaceri de miliarde de euro prin zeci de unităţi în 6-7 oraşe) a unui mare producător Automotive - de piese şi subansamble auto - îmi spunea care e avantajul României: fabrica de cutii de viteze a grupului Daimler-Mercedes de la Sebeş Alba livrează către aproape toată gama de modele Mercedes; în timp ce uriaşa fabrică a aceluiaşi concern din Kecskemet, din Ungaria, e dependentă de 2-3 modele; în cazul în care clienţii nu mai vor acele modele, fabrica uriaşă are de suferit; cea medie de la Sebeş (şi ea cu afaceri de 2 miliarde de euro) este mult mai flexibilă, se adaptează şi livrează pentru modelele cerute de piaţă. Identic, compania condusă de CEO livrează şi pentru mărci de volum ca Dacia şi Ford şi pentru cele premium ale coloşilor din Germania sau chiar pentru maşinile de sport & lux din Italia.

Întreg sectorul european al Automotive în general şi producţia de automobile (de pasageri şi comerciale LCV) în special sunt sub presiunea a doi factori majori: politică de Decarbonizare promovată de U.E. (cota de EV / total flota) şi competiţia acerbă a producătorilor din China, foarte avansaţi în domeniu.

Graficul care estimează producătorii de pe locurile 6-7-8-9 din U.E. / locurile 7-10 din Europa

- Extrapolare pe baza datelor parţiale găsite la Eurostat, institute de statistică, ştiri economice s.a. –

Am estimat performanţa Italiei – în lipsa datelor granulare şi finale 2024 - cu o extrapolare şi pe alţi producători a evoluţiei Stellantis (Fiat), care făcea în 2023 peste 85% din producţia în termeni de volum (număr) a Italiei.

Polonia arată un declin de 24% pe autovehicule de pasageri la 11 luni 2024; dar creştere (+5% am pus) pe restul.

Ungaria avea o performanţă a pieţei automobilelor & LCV (vânzări şi înmatriculări) de +10% la 11 luni 2024; am presupus că +10% este o oglindă a pieţei, că cele de import nu au supra-performat drastic producţia internă.

Este foarte posibilă o aliniere cam la acelaşi nivel în 2024 a Italiei, Poloniei, Ungariei şi României

România are în 2024 o ŞANSĂ RARĂ şi SIMBOLICĂ să fi întrecut un greu al Europei – Italia – dar şi o ţară dublă ca populaţie – Polonia, cu o economie de 2,5 ori mai mare ca a noastră - respectiv o ţară vecină ce a făcut din industria auto un port-drapel al politicilor sale industriale din ultimele 3 decenii.

Pentru o performanţă similară şi pe termen mediu şi lung va fi nevoie de noi fabrici şi de noi producători!

Articolul de mai sus este destinat exclusiv informării dumneavoastră personale. Dacă reprezentaţi o instituţie media sau o companie şi doriţi un acord pentru republicarea articolelor noastre, va rugăm să ne trimiteţi un mail pe adresa abonamente@news.ro.