România a parcurs un drum fabulos în cei 35 de ani de la Revoluţie – cu plusurile şi multele minusuri pe care le ştim - iar după un deceniu pierdut, din anul 2000 al orientării decisive spre UE-NATO, a reuşit cea mai spectaculoasă poveste de recuperare “catching-up story” din Europa Centrală şi de Est.

Dacă o bulă financiar-bancară umflată cu bani vestici şi politici locale profund greşite “ne-a tras covorul de sub picioare” în anii 2009-2011, pe fondul marii crize pornite în SUA în anii 2007-2008 cu şocul (BearSterns &) Lehman Brothers, ani în care ne uitam cu jind la “sora” Polonia cum reuşeşte să devină singura ţară din UE neatinsă de acea criză (investiţii în infrastructură şi susţinere IMM), în anii recenţi ai pandemiei şi războiului din Ucraina, a fost rândul României să devină cea mai rezilientă din regiune.

Evoluţia a culminat cu veştile îmbucurătoare că în 2023 am reuşit să întrecem în termeni de PIB per capita la paritatea puterii de cumpărare (PPS) nu mai puţîn de 7 ţări din UE (inclusiv vecina Ungaria - o premieră! – şi Grecia, ţară estică geografic, dar care evitase socialismul sovietic), ajungând la un neverosimil 80% din PIB-ul mediu al Uniunii Europene în PIB PPS, la egalitate cu Polonia şi Portugalia.

Pentru cei mereu cârcotaşi, trebuiie menţionat că asta s-a întâmplat în mai puţin de o generaţie, că am fost mereu fie ultimii, fie penultimii vreo două decenii împreună cu vecina Bulgaria, iar punctul de pornire a fost la cca. 26,5% în 2000 (date Banca Mondială în USD*, dar U.E. încă cuprindea doar Vestul, nu avusese loc extinderea cu ECE; cei +74 milioane de cetăţeni estici primiţi în 2004 şi +27 milioane din 2007 – un total de 12 ţări - au tras în jos media cu >11% => aşadar corectă ar fi estimarea de 30%).

În ciuda unui cor de nostalgici - ”Ce industrie aveam!” - alimentaţi periodic – via Facebook, TikTok, canale WhatsApp şi canale TELEGRAM - cu tot felul de materiale propagandistice şi video-uri şi meme gata pregătite de departamentul de informaţii externe al armatei imperiului neo-fascist de la răsărit, România chiar a produs VALOARE (PIB) în 2023 de 3,5x / 4x mai mult decât în 1989, în termeni ajustaţi cu inflaţia / populaţia: de la 41,45 miliarde dolari (Banca Mondială) în 1989, înmulţiţi cu 2,53 ( = 253% sau +153% inflaţia USD scursă în aceşti 34 de ani) ajungem la 104,9 miliarde dolari în banii anului 2023; PIB-ul României în 2023 a fost de 1605 miliarde RON, de împărţit la cursul mediu BNR de 4,5743 USD-RON, ajungem la 350,9 miliarde USD (sau 324 mld. EUR), adică de 3,35 ori mai mult în termeni reali.

Dacă mai ajustăm şi cu faptul că acum România are 19 milioane locuitori iar atunci eram 23 milioane, indicele de creştere devine 405% = de 4 ori mai mult, sau o rată de creştere de 305% în termeni reali.

Având în vedere că cifra de afaceri era în anii recenţi 47% companii cu acţionari români privaţi, 47% companii cu acţionariat străîn şi cca. 6% cu acţionari Statul Român, rezultă că astăzi avem - metaforic vorbind - 2x Românii ante-1990 cu asociaţi români şi încă 2x Românii cu acţionari externi, toate aici!

Dat fiind contextul, rezultatele de mai sus şi stabilitatea macroeconomică şi politică internă - factori favorizanţi în relansarea investiţiilor, vestea de la INS că Produsul Intern Brut al României a crescut doar cu 0,7% în semestrul 1 al anului prezent 2024 a venit ca un şoc, mai ales că aşteptările erau de +2,5%.

Da, e adevărat, ”nu mâncăm PIB ”, dar toată lumea vorbeşte de el; aşadar, cum se formează PIB-ul, cum se calculează, ce îl determina şi ce îi influenţează evoluţia?

PIB-ul unei ţări este suma de VAB-uri (valorile adăugate brute), la care se adaugă Impozitele şi se scad Subvenţiile “pe produs” şi – mai nou - diverse estimări ale economiei informale. Asta e “metoda de producţie”; pe “metoda cheltuielilor” avem Consum final efectiv, plus Formarea brută de capital (=Investiţiile) plus Exportul Net (care trage în jos când importurile cresc mai mult / sau foarte agresiv).

“Coloana vertebrală” este VAB-ul, care este – sintetic spus – o sumă a tuturor Cifrelor de Afaceri ale firmelor şi Companiilor din economie MINUS “COGS” (Costs of Goods Sold) anume materiile prime şi toate inputurile achiziţionate de la alte firme şi companii de pe lanţul de creat valoare, “din amonte” pentru a produce şi factura bunuri şi servicii vândute clientului-final (sau intermediar) “din aval”.

Un fel de suma de EBITDA pe întreaga economie - pentru antreprenorii familiarizaţi cu evaluările pentru a atrage noi parteneri sau pentru M&A – dar adăugăm în formulă: PLUS Salarii & CAS(S), PLUS “SGA” (Sales & Administrative Expenses”); mai puţîn ce ne facturează terţii: orice TVA deductibil pentru firma noastră e deja “VAB produs de alticineva” şi constituie contribuţia lor la PIB.

Asta pe “Formarea PIB”, unde VAB-ul poate fi urmărit de asemenea, şi pe cunoscutele sectoare: Agricultură, Industrie Energetică şi Extractivă, Industrie Prelucrătoare / Manufacturing, Construcţii, Servicii Comerţ, HoReCa, Servicii IT&C, Servicii Profesionale, Finanţe, Imobiliare, Administraţie Publică.

Din cealaltă perspectiva, a Utilizării / cheltuielilor PIB, metoda a 2-a - care “închide cercul” şi permite inclusiv verificarea primeia pe seturile de date – este o ecuaţie mai intuitivă:

PIB = CONSUM (privat & public) + INVESTIŢII +/- [ Ajustare STOCURI ] +/- EXPORT NET; cu menţiunea că avem Consum de Gospodării (privat) şi al Administraţiei (centrale şi locale). Iar Exportul Net poate fi (şi la noi este deseori) negativ, fiindcă înseamnă diferenţa dintre dinamică an-la-an a Exporturilor minus dinamică an-la-an a Importurilor.

Dacă consumul este alimentat cu bani din afară prin intermediul Contului de Capital al Contului Curent al Balanţei de Plăti, ţinut de BNR, rezultă că o parte din consum este realizat din import (“Deficitul Comercial” cu efect în Contul Curent), formula PIB inchizându-se pe baza sumei de Export Net negativ.

Iar situaţia României de nou mebru UE şi nevoia de “catching-up” a populaţiei în termeni de stil de viaţă şi nevoi de trăi – majoritatea a călătorit în Occident după eliminarea vizelor şi are aşteptări în consecinţă - , este alimentată financiar de decenii: ne vin investiţi străine directe ISD-FDI (Foreign Direct Investments), investiţii de portofoliu (în titlurile de stat ale României emise local şi în acţiunile BVB), plus “Remitenţele” (transferurile Diasporei spre familiile rămase în ţară).

Unii ar zice că “ne vindem ţara” şi consumăm din activele şi părţile sociale acţiunile companiilor privatizate. Nimic mai fals: am demonstrat în episodul anterior că în termeni economci avem azi simultan 4x Românii faţă de 1990, din care 2x Românii cu acţionari români şi încă 2x cu capital extern.

Indopati cu grăunţe umede în anul electoral, ne-am ales cu ficat gras, nu cu foie gras!

Problema este că - dincolo de finanţarea externă care vine prin Contul de Capital an de an, ISD-FDI şi remitenţe şi altele - , Guvernul României a amplificat recent prin politică bugetară laxă, chiar risipitoare, consumul peste posibilităţile de producţie actuale ale Economiei noastre: avem “Deficitele gemene”, anume Deficitul Bugetar ajuns la un imens nivel de 6-7% din PIB alimentează Defictul de Cont Curent.

Intervenţia Statului în zona de salarizare – deşi indirectă prin ridicarea salariilor minime (deja pe 3-4 trepte în funcţie de sector & studii) şi prin majorarea salariilor “Bugetarilor” a pus mai mult gaz pe foc.

Salariile au avut o cursă strânsă cu Inflaţia în anii de pandemie şi şoc geopolitic; cursa fiind în final câştigată; totuşi, inerţia de după câştigarea sprintului generează azi dezechilibre

Una dintre sursele rezilienţei României – menţionate anterior – este faptul că firmele şi companiile s-au luptat să ofere salariaţilor creşteri de salarii peste inflaţi în toţi aceşti ani zbuciumaţi. Da, ştim că şi Statul a forţat cumva asta cu creşterile majore ale salariului minim şi cu creşterile masive din diverse sectoare de “bugetari”. După greva profesorilor şi ajustarea meritată de aceştia, Guvernul s-a grăbit să zică DA cam tuturor categoriilor care au cerut sporuri. Doar 2024 este an (multi)-electoral, nu-i aşa?

Dar dincolo de stat, am văzut multe companii şi sectoare care chiar s-au luptat să ofere cu un 3 sau 4 procente peste inflaţiile de doi digiţi “an-la-an” din anii recenţi; ca rezultat, din mai sau iunie 2023, salariul mediu net a bătut mereu inflaţia CPI în România, susţînând atât consumul, cât şi economisirea.

Acest proces a ajutat mult România să scape practic neatinsă de “Recesiunea statistică” a pandemiei, o revenire în V care nu fusese posibilă în 2009-2011, atunci când mult “ţesut economic” a fost distrus. Spre comparaţie, ţări Central Europene mai avansate – Cehia – nu au revenit încă la nivelul real din 2019; iar dintre ţările Vestice, Regatul Unit (UK) e în această situaţie şi nici Germania nu e departe.

Reversul medaliei este însă că acum, când inflaţia de consum “CPI” scade spre un benign nivel de 5%,inerţia / momentum-ul creşterilor salariale private şi publice deopotrivă a rămas mult prea mare !

Creşterea an-la-an a compensaţiilor salariale plasează România pe primul loc în UE cu un +16,4% (+11% real), adică de 3x cât inflaţia de 4,9% - 5,4% din prezent. În timp ce pe ansamblul Uniunii Europene, avem un mult mai cuminte +5,4%*, cam de 2x inflaţia medie a Eurozonei din ultimele luni.

Nenumăraţi analişti au tras alarmă că deşi pe cifrele de volum comerţ comunicate de INS avem un impresionant +10% an-la-an la jumătatea lui 2024, deficitul comercial reîncepe să crească. În plus, Consiliul Fiscal a calculat recent şi un indice de corelaţie între “deficitele gemene”: 0,68 pe ultimii ani.

Dar puţini s-au / ne-am aşteptat ca încetinirea să fie atât de drastică în condiţiile unui stimul fiscal atât de intens. Da, stimul oarecum aşteptat în anul electoral, pieţele financiare au închis ochii cu îngăduinţă.

Însă majoritatea investitorilor, băncilor, analiştilor sperau că ecuaţia ”Investiţii & Infrastructură cu fonduri UE / PNRR s.a.”/ translatată în zona de Construcţii şi Servicii de diverse categorii să compenseze mai amplu deficitul crescător de la Comerţ exterior sau deficitul Turismului de la Servicii.

Până când datele detaliate de la INS vor deveni disponibile, ca să ne arate “granular” contribuţia fiecărui factor la această creştere economică încetinită la doar 0,7% pe semestrul 1, dincolo de “datele-semnal” deja comunicate, să încercăm să suprindem tendinţele vizibile din cifrele anului 2023 şi ale trimestrului 1 al anului curent – cifrele VAB pe sectoare - şi să le corelăm cu tendinţele din indicii volumici comunicaţi de acelaşi institut de statistică naţional sau cu cele mai vizibile tendinţe sectoriale.

Uniunea de la Bruxelles ”iţi dă, dar nu iţi bagă în straiţă”!

Da, e adevărat “NARATIVA” tuturor analiştilor economici din ţară este cea din secţiunea anterioară şi e susţinută (aparent) de cifre şi de logică economică: stimul fiscal masiv (pe cerere), la care oferta economiei interne nu poate răspunde atât de rapid. Şi structural (vezi aprecierea leului) nici pe termen mediu. Totuşi, “săpând” pe cifrele “granulare”, descoperim şi altceva şi chiar o bună rază de speranţa.

Totuşi, încetinirea drastică din prima jumătate a anului 2024 are inclusă şi un “efect statistic” al unor factori conjuncturali şi poate fi depăşită uşor în semestrul al doilea

Pe partea de UTILIZARE PIB: CONSUM privat & public + INVESTIŢII + Variate STOCURI +/- EXPORT NET, CONSUMUL POPULAŢIEI României a crescut cu nu mai puţin de 8,1% în semestrul 1 al anului curent 2024, faţă de doar 1,9% pe întreg anul 2023, reflectând creşterea semnificativă a puterii de cumpărare – amintită în secţiunea anterioară – odată ce inflaţia a coborât. E adevărat că în 2023 Carburanţii scăzuseră – pe fondul preţurilor şi tarifelor energetice umflate de şocul geopoltic - şi au tras în jos media spre 1,9%, altfel Alimentarele şi Non-Alimentarele crescând cu 3,6-3,7% an-la-an. Dar chiar şi aşa, ritmul creşterii s-a dublat cel puţîn de la <4% la >8% – deocamdată considerând semestrul la un an întreg.

Semnificativ este faptul că aceste 8 procente “de volum” din prima jumătate a lui 2024 au la baza o bună structură. +13,0% Non-Alimentare vs. doar +3,9% la Alimente şi o revenire de 5,5% Carburanţi.

Ştim deja că noi, românii, avem o predispoziţie spre risipă alimentară – o traumă moştenită din anii ’80 – iar scumpirile din anii trecuţi au relansat temporar acest comportament; calmarea să ne ajută.

Reflectat în PIB (o altă metodologie ce adaugă şi auto-moto şi servicii de piaţă şi altele), am avut în 2023 o creştere a consumului gospodăriilor de 2,9%, reflectată perfect în oglindă de creşteri similare: 2,8% pentru “consum final individual al administraţiilor publice” (asistenţă socială şi alte servicii gratuite acordate populaţiei de Stat) şi +2,9% consumul efectiv al Administraţiilor Publice centrale şi locale. Având în vedere ponderea cumulativă a Consumului de 78,8% în PIB 2023, efectul lor a fost de +2,3%.

Având în vedere că INVESTIŢIILE (“formarea burtă de capital fix”) au înregistrat un fabulos +12,0% anul trecut, cu efect de cotribuţie de +2,9% în PIB (conform ponderii de 26,4%), iar Exportul Net (-4,9% în PIB) a fost pe zero - variaţia exporturilor fiind compensată identic de cea a importurilor - Creşterea PIB ar fi putut fi de nu mai puţîn de 5,2% anul trecut: 2,3% + 2,9% +0% ! A existat însă o AJUSTARE a STOCURILOR de 3,1% din PIB – probabil generată atât în Industrie (indice volumic -2%) cât şi în Comerţ (încetinirea amintită până la doar 1,9% faţă de anii grozavi de relansare post-Pandemie).

Asta mă face să cred că anul acesta nu este totul pierdut. Da, Exportul Net va fi fără doar şi poate negativ, dar Variaţia Stocurilor va redeveni aproape sigur pozitivă odată cu relansarea comerţului & consumului. Dar şi a Industriei – pariul meu & intuiţia = “Educated guess” este explicat ceva mai jos.

Cel mai probabil, INVESTIŢIILE au tras în jos în semestrul 1 al anului curent, devenind temporar o frână; factorii majori pe care îi intuiesc sunt doi, ba chiar 3 din 5 enumeraţi mai jos; începem cu cei 2 pozitivi:

Guvernul şi-a făcut treaba, în execuţia bugetară la 6 / 7 luni apărând +95% / +104% la investiţîi publice.

Şi Investiţiile Străine Directe (FDI) au crescut cu +15% an-la-an, arată Balanţă de Plăti ţinută de BNR.

Dar acelaşi Guvern al României a eliminat nişte facilităţi fiscale – abia acordate unor sectoare – diminuându-le temporar din resursele pentru a investi. Acelaşi Guvern a introdus INCERTITUDINE în piaţă prin felul în care cheltuie - o majorare a taxelor şi impozitelor e considerată de neevitat în 2025. Iar cum cea mai mare parte a investiţiilor e realizată de companii (din Cash-Flow şi Amortizare), acestea au devenit pur şi simplu mult mai PRECAUTE; investiţiile poate nu se anulează, dar se amână.

Să nu uităm “efectul de bază”: după un sprint de +12% în 2023, chiar şi o stagnare poate fi merituoasă. Dar stagnarea sau creşterea “aplatizată” devine factor în ecuaţia mare a PIB-ului şi îl frânează temporar.

BANII EUROPENI vin, dar trebuie să treacă prin “furcile caudine” ale autorităţilor care îi achită,. Cum ziceam în titlul secţiunii, Uniunea ”îţi dă, dar nu îţi bagă în traistă”.

Anume noi vedem azi în indicii volumici ai INS un avans al Construcţiilor pe zona de INFRASCTRUCTURA / “Inginereşti” de +9,4% an-la-an, o cifră a bună, însă media este de -2,5%, trasă în jos de Rezidenţial cu -22%, care s-a gripat din varii motive (de la dobânzile înalte până la blocarea autorizaţiilor în Capitală).

Dar acest volum e oare facturat? Mă îndoiesc. E oare încasat de companiile de construcţii ? Mă îndoiesc şi mai tare. Autorităţile le cer zeci, sute de acte şi apoi revin cu “Clarificări” după săptămâni sau luni; nu au oameni destui şi viteză în procese pentru imensa birocraţie creată. Şi se suflă şi în iaurt cu gândul la ipoteticele controale viitoare de la Curtea de Conturi autohtonă, la departamentele de profil ale Comisiei de Bruxelles sau – Doamne fereşte! – la OLAF sau chiar EPPO.

Şi astfel e posibil ca lucrările executate în primăvara lui 2024 să le vedem în PIB cu noroc în decembrie 2024, dacă nu în martie 2025. Da, dacă săpăm în datele INS pe trim. 1 2024, vedem Construcţiile cu minus 2,3%, iar Intermedierile Financiare -1,6%, în ciuda creşterii robuste a Creditelor şi Asigurărilor.

Pariul meu este că vom vedea la final de an CONSTRUCŢIILE cu plus şi în volum şi în contribuţia la PIB. Dar cum ne aflăm încă la “Utilizarea PIB”, pariul este că frâna de la INVESTIŢII nu va dura tot anul. Consumul va rămâne “locomotivă” în acest an electoral, avansul sau exagerat va fi ajustat de Export Net negativ; totuşi, frânele “Ajustarea Stocurilor” în 2023 şi cea dată de Investiţii în H1 ‘24 vor înceta.

Nu ştiu dacă din frâne vor bascula pe pedala de acceleraţie să devină o a 2-a locomotivă în acest an. Probabil nu sau foarte puţin – vezi şi “efectul de baza” menţionat sus. Totuşi, Investiţiile au potenţialul să redevină locomotivă principala în anul post-electoral 2025, preluând ştafeta de la Consum.

Industria nu este chiar mereu pe minus, cum sună leit-motivul tuturor analiştilor locali

Există încă motoare şi resurse pentru a încheia anul cu creştere economică decentă

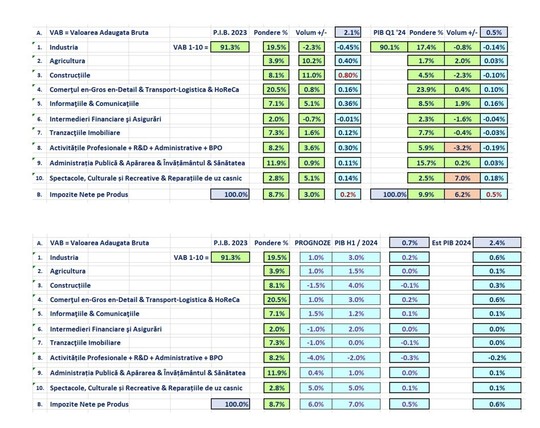

Pe partea de FORMARE a PIB, ştim leit-motivul că ”INDUSTRIA României este de X ani pe minus”. Iar reintrarea Germaniei în recesiune nu ne ajută deloc. Ei bine, chiar dacă indicii INS pe volume dau un minus 2% pe semestrul 1, cifra de afaceri a industriei prelucrătoare “Manufacturing” are un +4,7%, iar ajustat cu indicele de inflaţie industrială (IPP) duce deja la un interval între 2,5% şi +3,0%. Curios, şi o medie artimetica – neponderata, e drept - a creşterilor raportate de INS an-la-an între Ianuarie 2024 / Ianuarie 2023 … Iunie 2024 / Iunie 2023 duce tot la un +3,0% ! Deşi cifra oficială este de -2,1%.

Da, există zona de “Extractivă” care trage în jos industria, dar acolo avem efectul amintit anterior al preţurilor energetice sărite de pe şine după şocul geopolitic: aşa cum Cifra de Afaceri a Industriei Prleucrătoare a crescut cu un frumos +4,7% (sau 2,7% deflatat), tot aşa sectorul de Extractive (cărbune, petrol, gaze) a scăzut cumulat cu 15,9% că afaceri, având însă IPP de -20% la cărbuni şi -12% la petrol (brut, ţiţei). Adică o scădere dată mai mult / mai degrabă de revenirea preţurilor la un nivel mai decent.

AGRICULTURA deţine o pondere de doar 4% în PIB, iar anul acesta e afectat de secetă & caniculă. Sunt şi veşti proaste cu culturi calamitate de porumb şi floarea soarelui, dar şi veşti bune în sensul în care s-ar fi obţinut producţii decente de grâu şi orz (veşti de la minister & asociaţii). În Agricultură diferenţa o face preţul burselor mondiale şi – sperăm – diminuarea presiunii de anul trecut a cerealelor din Ucraina.

IT&C a ajuns probabil la un platou şi e posibil să vedem chiar ajustări după ultimele decenii de creşteri neîntrerupte; avem de a face cu o schimbare de paradigmă odată ce noile generaţii de Inteligenţă Artificială “Generativă” – relizate pe baza modelelor de limbaj “LLM” (ex. ChatGPT) - pot înlocui softistii juniori. Este cumva aceeaşi poveste că la sectorul-vedetă de acum 3 decenii al României: Confecţiile şi Încălţămintea în LOHN. Dar eu cred şi sper că sectorul nostru IT are destule creiere şi management şi creativitate să rămână cu surful deasupra valului, ba chiar să profite de acesta pentru a urcă o treaptă.

Pe primul trimestru din 2024, IT&C apar cu +1,9% ca volume în PIB raportat de INS şi 8,5% ca pondere! Anul trecut, 2023, crescuse cu 5,1% ca volume la o proporţie de 7,1% în PIB, cu o contribuţie de +0,36%.

SERVICII “cu valoare adăugată intelectuală” le-aş redenumi, sau “Activităţile Profesionale + R&D + Administrative + BPO”, titlul pe româneşte fiind imens de lung.

Ei bine, aici avem celebrele Call-Centere (Business Process Outsourcing), care alături de IT&C şi de Transporturile TIR - aflate la altă secţiune, cu Comerţul şi HoReCa - echilibrează cu miliarde de Euro Balanţa de Plăti a ţării, ca exporturi nete de servicii. Se pare că aici avem un prim efect de alarmă tip “AI Gen LLM”, sectorul scăzând că volume cu -3,2% şi ponderea scăzând la 5,9% în PIB (date INS pe trimestrul 1); în 2023, aceste servicii “cântăreau” nu mai puţin de 8,2% în PIB şi avansau cu +3,6%, contribuţia lor fiind de 1/7 (+0,3% din +2,1% creşterea PIB pe 2023).

COMERŢUL en-Gros en-Detail & Transport-Logistică & HoReCa – idem, titulaturi prescurtate – au fost oarecum neutre, au tras media în jos: au crescut cu 0,8% în 2023 (vs. PIB +2,1%), având 20,5% pondere în acesta. În trimestrul 1 al anului 2024 au crescut cu doar 0,4% (la a două calculare, iniţial fusese minus, sectorul fiind foarte eterogen şi datele vin cu întârziere), având o pondere sezonieră de 23,9% în PIB.

Dacă “săpăm” în datele granulare ale volumelor “cifrei de afaceri servicii pentru Populaţie” ale INS, vom vedea că minusul global al lor, de 1% din prima jumătate a anului, este determinat de -11,6% la Agenţii de Turism. Având în vedere ce cheltuieli fac românii peste hotare (remarcate şi de guvernatorul BNR), ne dăm seama că sectorul scade pe fondul excursiilor externe realizate pe cont propriu. E vorba de “Revenge spending” / tradus mot-a-mot “cheltuieli de răzbunare” pentru anii de pandemie, respectiv de graniţe închise în acei ani. Mai mult, acum beneficiem de “Schengen aerian”. Tot în acest sector eterogen al formării PIB, o intrare în zona SCHENGEN terestru ne-ar ajuta mult transportatorii.

CONSTRUCŢIILE au scăzut -2,3% pe primul trimestru şi le-am detaliat în comentariile despre Investiţii din secţiunea anterioară. Au în mod cert potenţialul să îşi revină, atât pe Rezidenţial (dobânzile scad şi creditele ipotecare s-au relansat deja), cât şi să accelereze pe zona de “Inginereşti” / Infrastructură: finanţările PNRR care se adaugă fondurilor de Coeziune UE sunt fără precedent în istoria noastră.

Exact din motivul cu dobânzile expus mai sus, alte două capitole de “PIB după Formare” au potenţialul să treacă de la minus în trimestrul 1 (şi poate în semestrul 1, vom vedea), la un plus pe întreg anul:

“Tranzacţiile IMOBILIARE“, “Intermedieri FINANCIARE şi Asigurări”; băncile vor fi ridicate şi de PNRR.

“ADMINISTRAŢIA Publică & Apărarea & Învăţământul & Sănătatea” are acelaşi “pattern” (model, şablon) cu Comerţul & Transporturi & HoReCa de mai devreme: pare neutru dar creşte la jumătate faţă de PIB în ansamblu, deşi deţine o pondere însemnată în acesta: +0,9% în 2023 (vs. PIB +2,1%) la o pondere de 11,9% şi +0,2% (vs. +0,7%) în primul trimestru 2024, la o pondere sezonieră de 15,7%.

În fine, sectorul agregat de INS că “SPECTACOLE, CULTURALE şi Recreative & Reparaţiile de uz casnic” a crescut ca Făt-Frumos şi în 2023 (+5,1% la o pondere redusă, de 2,8%) şi +7,0% pe primul trimestru. Ponderea redusă reflectă faptul că suntem pe ultimul loc în UE la cumpărat şi citit cărţi, dar şi că ne plac cultura de consum şi spectacolele gratis, mai ales sub egida ”Pâine şi Circ” a anului electoral.

Dincolo de aceste 10x sectoare agregate de INS pe partea de “Formare PIB” / VAB (Valoare Adăugată Brută), mai există sub-apitolul IMPOZITE NETE pe Produs (minus Subvenţii), care a crescut cu 3,0% în 2023 la o pondere de 8,7% în PIB şi apoi dublu, cu 6,2% în trimestrul 1 din 2024, la o pondere de 9,9%. Se observă uşor “strângerea şurubului” prin eliminarea multor facilităţi fiscale acordate unor sectoare.

Punând în ecuaţie cele de mai sus, << MY EDUCATED GUESS >>, pariul şi intuiţia mea sunt: pe Semestrul 1 a ieşit exact 0,7% cum a anunţat INS la “datele semnal”- rămâne să vedem dacă contribuţia sectoarelor va fi asta sau o alta - iar pe întreg anul 2024 mi-a ieşit +2,4% - aşadar NU ar fi un an pierdut.

Tabelul 1 de mai jos cuprinde datele deja raportate de INS pe 12 luni 2023 şi 3 luni 2024. Iar în al doilea tabel se regăsesc prognozele mele de creşteri / sector pe 6 luni şi respectiv 12 luni din anul curent 2024.

Articolul de mai sus este destinat exclusiv informării dumneavoastră personale. Dacă reprezentaţi o instituţie media sau o companie şi doriţi un acord pentru republicarea articolelor noastre, va rugăm să ne trimiteţi un mail pe adresa abonamente@news.ro.